看了中信证券研报《供给增速料将快速下移铝价上涨空间可期》有收获:

预计2024—2027年全球电解铝产量增速为3.6%/2.2%/1.7%/0.9%,呈现快速下滑趋势。同时,测算结果显示海外电解铝项目激励价格或高达3000美元/24000元。当前铝价难以刺激海外产能扩张。看好供给强约束背景下铝价的上涨空间和铝板块配置价值。

维持铝板块“强于大市”评级。具体原因有:

1、国内产能因严格配额限制,增长有限;

2、海外建厂有三个短板:单位投资规模远比国内高,建设周期长,电价高。

另外中国停止新建境外煤电项目的政策导向下,多个项目存在延期或取消的可能性。也就是说海外电解铝价格不涨到3000美元,海外投资建厂得不偿失,没有积极性。这个价格对应国内电解铝含税价是24000元(3000×7.20×1.13=24400),比最新电解铝价格高不少。

按照中信证券的测算,海外电解铝项目资本开支强度为3796美元/吨,平均建设周期36个月,全球平均电价0.52元/度,国内是1090美元/吨(不含指标成本)以及2000美元/吨(含指标成本),平均建设周期28个月,平均电价0.42元。从国内国外对比数据看,中国优势非常明显,如果人民币不大幅升值,国外根本无法与中国竞争。看了这个对比,不仅对电解铝行业有信心,对整个中国制造业都信心大增。

电解铝这个板块,我们低估值组合跟踪很早,时间很长。

其中南山铝业我们2018年7月底部阶段就跟踪了,到2020年取得很好的成绩。2021年10月低估值组合再次将中国铝业和南山铝业纳入其中。今年两家公司的业绩表现都非常强劲,中国铝业前三季度净利润增长68.5%,目前市盈率10.6倍,市净率1.96倍,南山铝业净利润同比增长62.9%,市盈率9.9倍,市净率0.93。如果未来电解铝价格继续强劲上扬,以目前极低估值水平,未来股价上涨是大概率。

南山铝业净资产收益率明显低于中国铝业,有规模方面的差距,有产品结构问题,但其中一个重要的因素是资产使用效率极低,杠杆率极低。南山铝业账面现金245.7亿元,占全部资产的35.6%,银行短期借款49.5亿元,长期借款2亿元,银行存款是借款的近5倍。

与中国铝业相比,中国铝业三季报账面现金229.5亿元,银行短期借款35.95亿元,长期借款325.5亿元,现金是银行借款的0.63,两者相差很大。从现金流量表看,南山铝业今年前三季度经营现金净流量47.09亿元,投资现金净流出16.93亿元,自由现金流30.16亿元,是典型的现金奶牛。

南山铝业用市值减去净现金是269亿元,用这个数计算市盈率那就只有5.8,那就低估明显。南山铝业账面低效现金太多了。

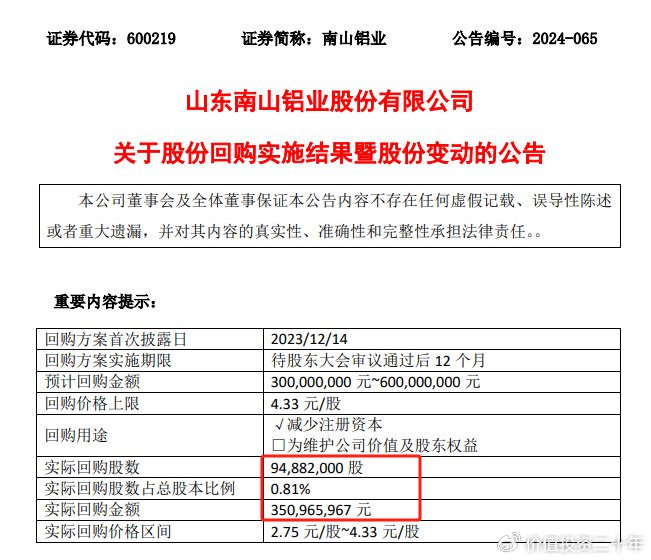

深究原因,这些钱都存在大股东南山集团设立的南山财务公司里,用于南山集团旗下投资规模高达3000亿元的裕龙岛石化项目。对此,二级市场投资者意见很大。在监管机构要求加大分红力度,加强市值管理的大背景下,南山铝业增加了二级市场分红和回购的力度。2024年回购并注销股份9488万股,占股本的0.81%,耗资3.5亿元,连续三次分红合计每股分红0.20元,分红与回购款合计综合红利率达到5.7%,已经比工商银行高,是标准的高股息股。股息率比中国铝业的2.16%高1.6倍。从股息率看南山铝业投资价值更为突出。

南山铝业在印尼宾坦半岛建成200万吨氧化铝产能,今年产销量有望超过200万吨。印尼项目成本低,需求旺,今年上半年净利润12.8亿元,南山铝业持股75%,贡献利润9.6亿元,占上半年净利润的44%,差不多半壁江山。目前公司正在印尼扩建200万吨氧化铝产能和25万吨电解铝产能,将来有望进一步向下游延申,再造一个南山铝业。为了更好发展海外业务,满足海外股东流动性需求,南山铝业目前正计划将印尼铝业基地分拆到港股上市。今年四季度氧化铝价格从近4000元/吨,上涨到目前5245元/吨,预计四季度业绩表现更为强劲。对于南山铝业印尼项目,财联社文章《宾坦岛上的新“铝途”|中国制造的世界时间》做了翔实报道,综合实力强劲,未来颇为乐观。

*周五首发经济逆市爆发,加之新质量生产力表现显著,做多中国正当时!我们的《低估值组合》一直在精选符合当下政策风口且前景广阔的低估标的,以供投资者参考。

需要领取《低估值组合》的朋友